Por Otavio Bernardes, bubalinocultor

Publicado originalmente em Milkpoint em 30/07/2020

Levantamentos efetuados em todo o mundo indicam que a maior parte do leite bovino produzido é não mais consumido na forma fluida (pasteurizado ou UHT), sendo mais de 2/3 dele pulverizado, condensado ou transformado em laticínios, o que torna relevante seu conteúdo de sólidos.

Neste particular, o leite de búfalas, que possui grande variação em função dos locais e modelos de exploração, apresenta, relativamente ao bovino, elevado teor de sólidos – usualmente mais que 50%. Sendo o rendimento da produção de laticínios função principalmente do teor de proteína e gordura do leite, verifica-se na produção de queijos frescos, como o minas frescal e a muçarela em bolas, um rendimento superior a 80% com uso do leite de búfalas.

Quanto à composição, o leite de búfalas agrega ainda características particulares, tais como o elevado teor de ômega 3, melhor relação ômega 6: ômega 3, menor teor de colesterol, maior concentração de cálcio, ferro, fósforo e vitaminas, além de que a espécie produz apenas a caseína A2, o que confere ao produto, além de elevada qualidade nutricional, características de notável funcionalidade.

Produtos elaborados com leite de búfalas têm alcançado cotações no mercado significativamente superiores, tanto na tradicional muçarela em bolas, como para produtos tradicionalmente elaborados com leite bovino, como a ricota, o requeijão cremoso, queijos tipo minas frescal, entre outros. O mix de produtos elaborados com o leite bubalino vem se ampliando, abrangendo hoje boa parte dos derivados elaborados com leite bovino, entre eles manteiga, requeijão marajoara, provolone, queijo coalho, iogurtes, coalhada, creme de leite, ricota, curados, etc.

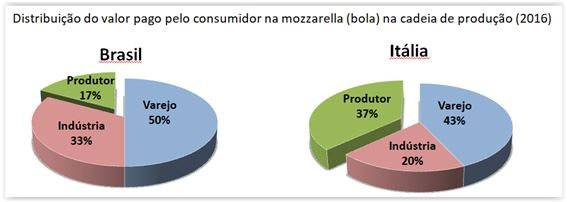

Ilustrando a cadeia, em 2016, enquanto o produtor de leite bubalino recebia R$ 2,00 por litro de leite, a indústria o transformava em mussarela consumindo cerca de 6 litros por kg produzido e o revendia aos varejistas por cerca de R$ 36, o que representava R$ 6,00 por litro processado. O varejo, por sua vez, vendia o produto por cerca de R$ 72, o que resultava em cerca de R$ 12,00 por litro. Analisando a mesma cadeia na Itália, por exemplo, onde o rendimento industrial é maior em função principalmente do maior teor de sólidos do leite de búfalas ali produzido, a distribuição na cadeia era mais favorável ao produtor. O gráfico abaixo ilustra a participação de cada participante no preço pago pelo produto final no Brasil e na Itália:

No Brasil, a maior parte dos estabelecimentos industriais são gerenciados por produtores de leite que passaram a processar seu leite e a adquirir de produtores do entorno. Usualmente, distribuem sua produção por meio de canais convencionais de varejo. A elevada concentração empresarial cria situações de extrema desigualdade nas negociações, de modo que a margem do varejo e obrigações acessórias penalizam as industrias, cuja baixa escala tem por resposta o achatamento relativo de preços pagos pela matéria prima aos produtores.

O mercado de laticínios é crescente no Brasil, atingindo 9,4% de crescimento ao ano em volume e de 7,4% ao ano em faturamento entre 2006 e 2017. Dados do IBGE (POF) apontam que as famílias com renda inferior a 10 salários mínimos consumiram R$ 6,7 bilhões ao ano, enquanto que as famílias com renda superior consumiram R$ 5,2 bilhões e, levando em consideração as diferenças de consumo regionais e o nível de renda, o mercado de laticínios tem ampla demanda.

Com relação à distribuição de derivados de leite de búfalas, verifica-se uma maior concentração junto aos grandes centros consumidores e uma quase que ausência de oferta em muitas regiões do país e em cidades mesmo com porte razoável e com potencial de demanda.

O advento da pandemia da Covid-19, com desarticulação acentuada de alguns segmentos, em particular o chamado “horeca”, com a redução do consumo em determinadas praças resultou numa resposta variável da indústria, com algumas fazendo estoques, outras interrompendo suas atividades, outras ainda, reduzindo o número de fornecedores e algumas reduzindo a remuneração paga, resultando em forte impacto no segmento dos produtores. Por outro lado, a mesma pandemia fez florescer ainda mais rapidamente canais alternativos de promoção, distribuição e meios de pagamento numa velocidade nunca vista, alterando papeis antes exclusivos de determinados agentes. Neste quadro, vimos indústrias que chegaram a encerrar suas atividades e no outro extremo, algumas que aumentaram suas vendas.

Esta realidade destacou aos produtores sua extrema dependência da atividade dos mercados e estratégias de distribuição das unidades industriais implantadas em suas regiões e, a exemplo do que ocorre na Itália, onde é bastante comum que produtores de leite verticalizem sua produção total ou parcialmente, e a comercializem diretamente seus produtos atendendo demandas locais.

Tratando-se de um produto de nicho (apenas 1,12% dos laticínios são produzidos com leite da espécie), muitas alternativas se apresentam hoje aos produtores que podem, isolada ou coletivamente, processar todo ou parte de sua produção, diretamente ou terceirizando para unidades industriais já implantadas, elaborando produtos finais ou semielaborados (como a massa congelada), utilizando canais convencionais de distribuição (distribuidores/varejistas), ou promovendo a venda direta de seus produtos através das novas ferramentas de logística e distribuição e divulgando seus produtos por canais mais acessíveis como os digitais. Enfim, transformando a atual crise em oportunidade de rever seu negócio, buscando melhor distribuir a renda na cadeia, reduzir o preço final dos produtos, ampliando o mercado e buscando maior estabilidade à sua atividade.